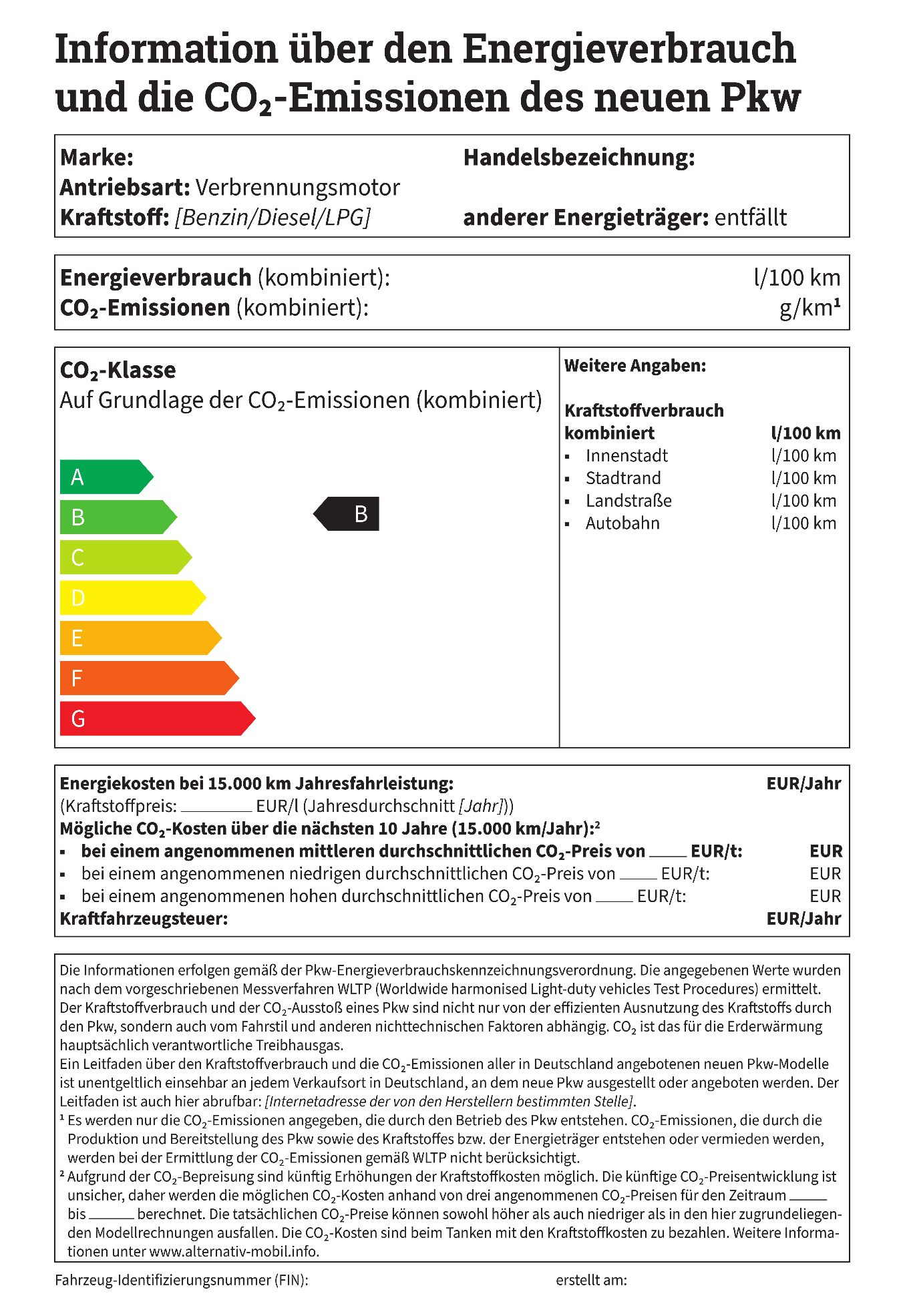

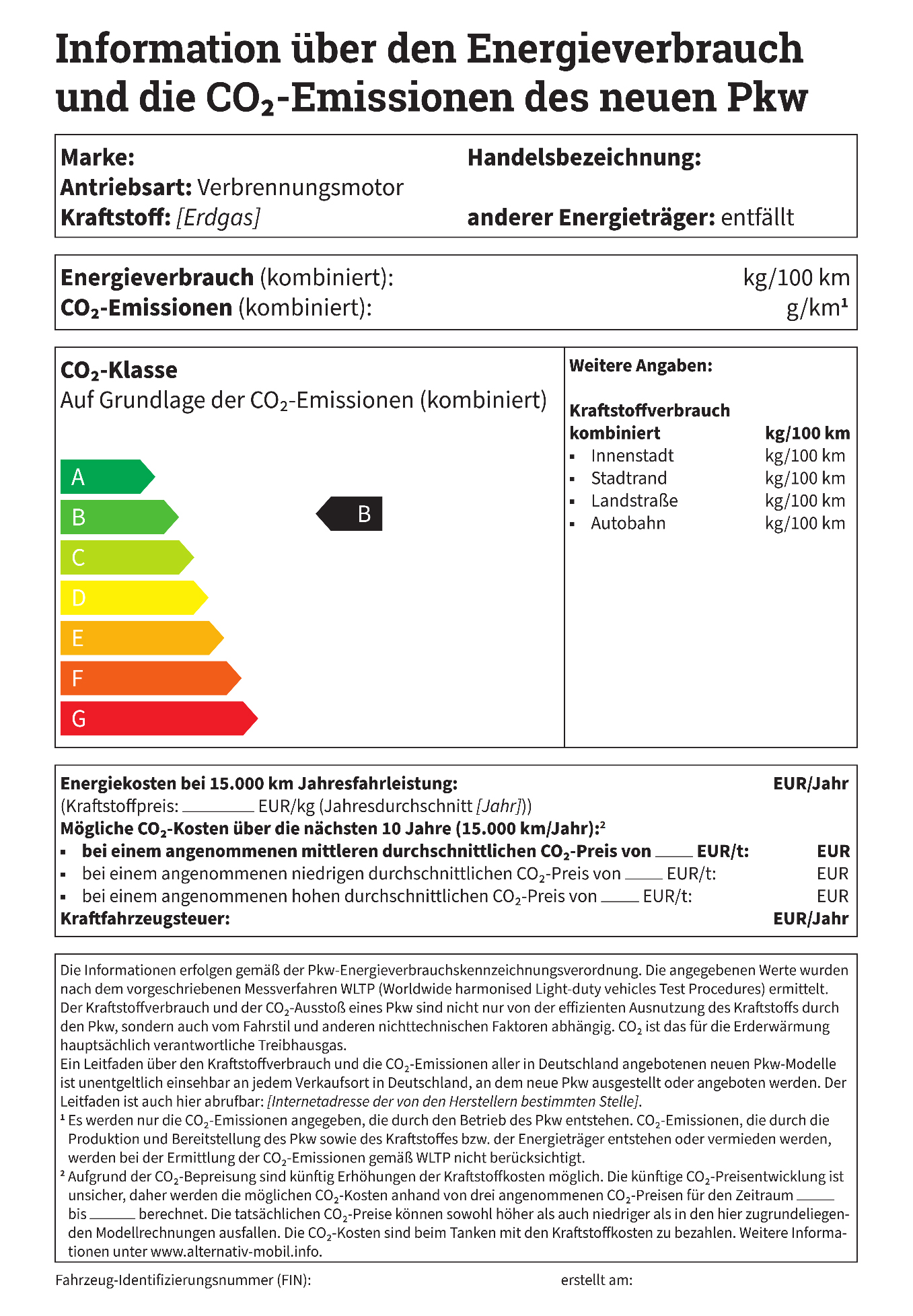

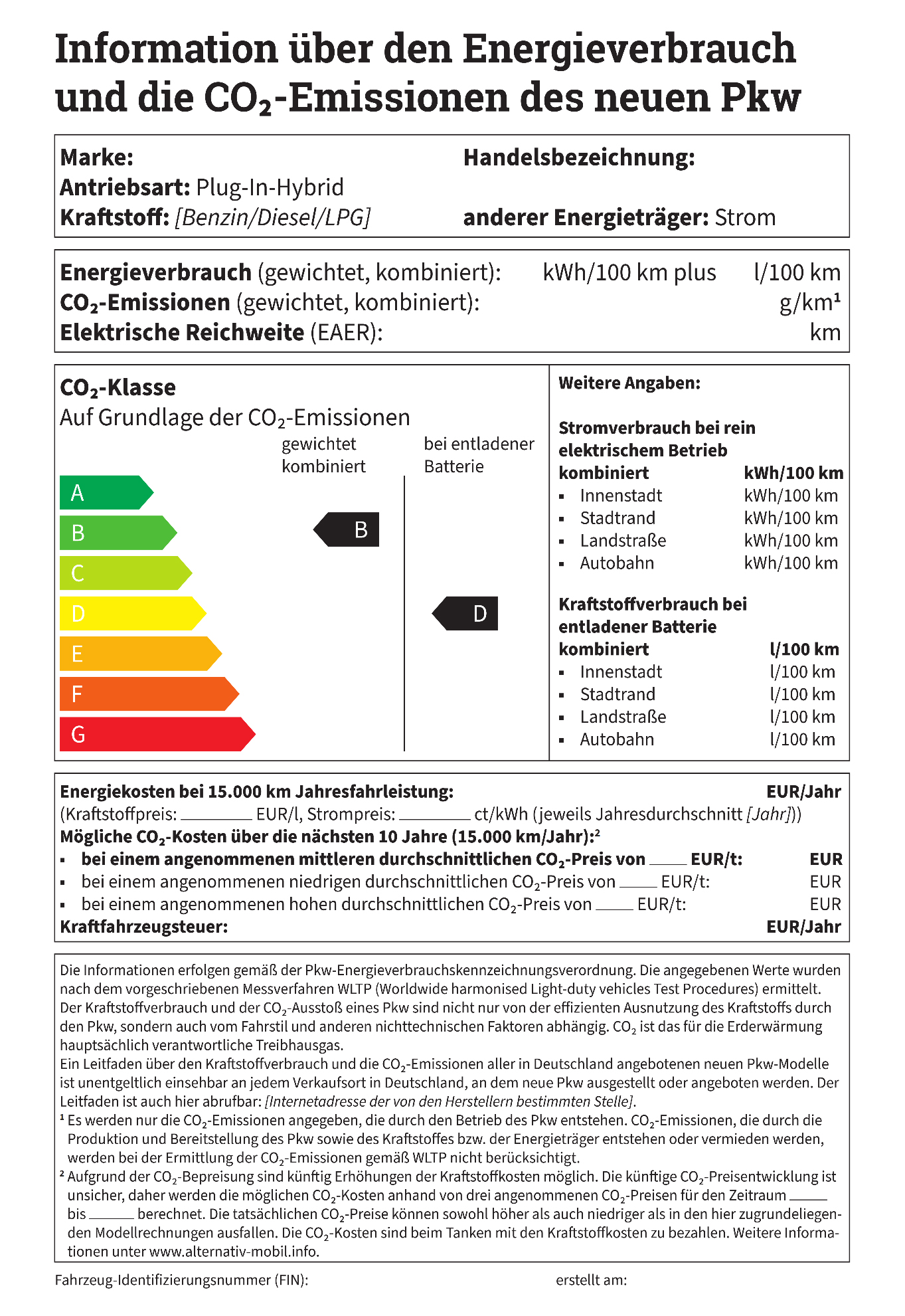

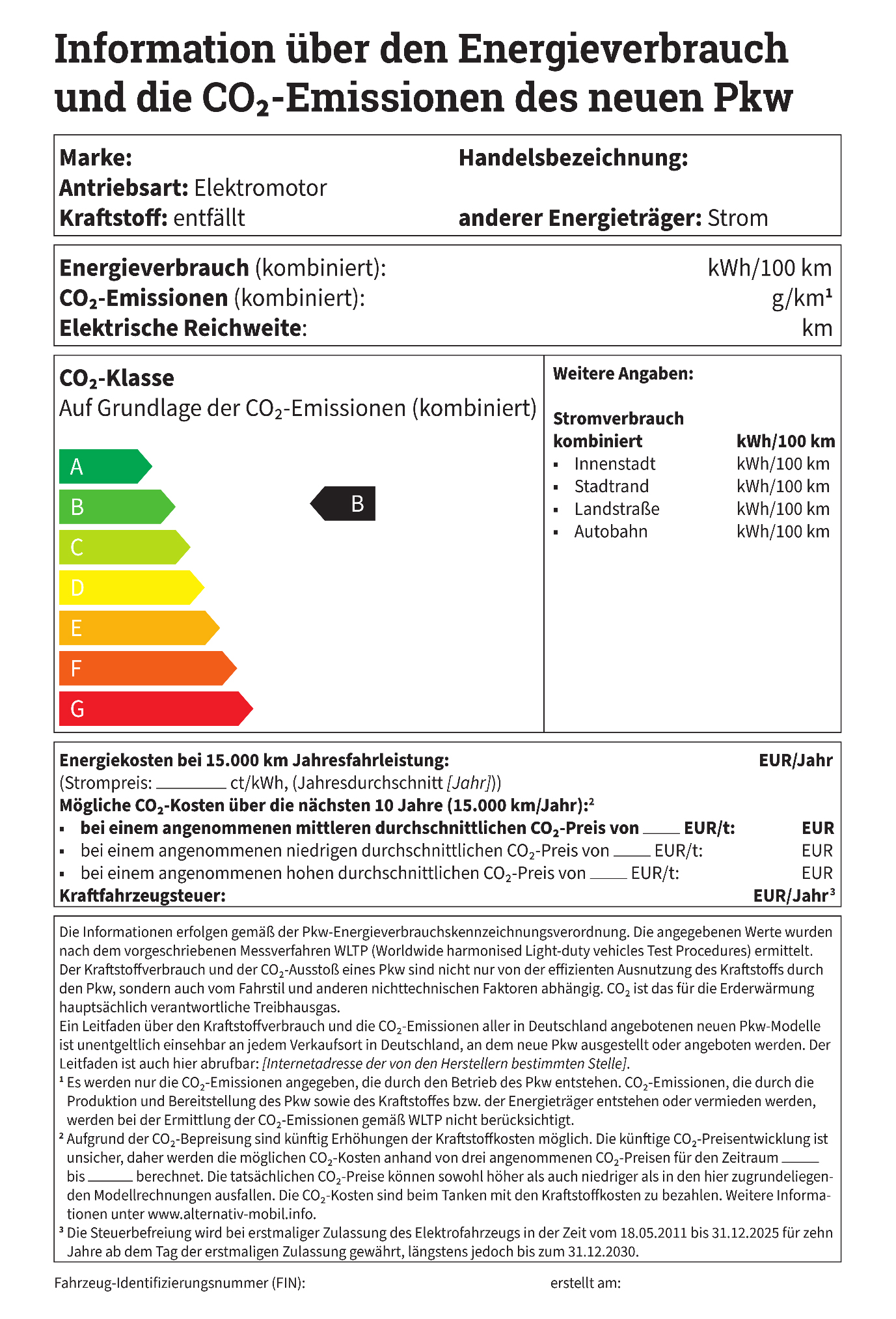

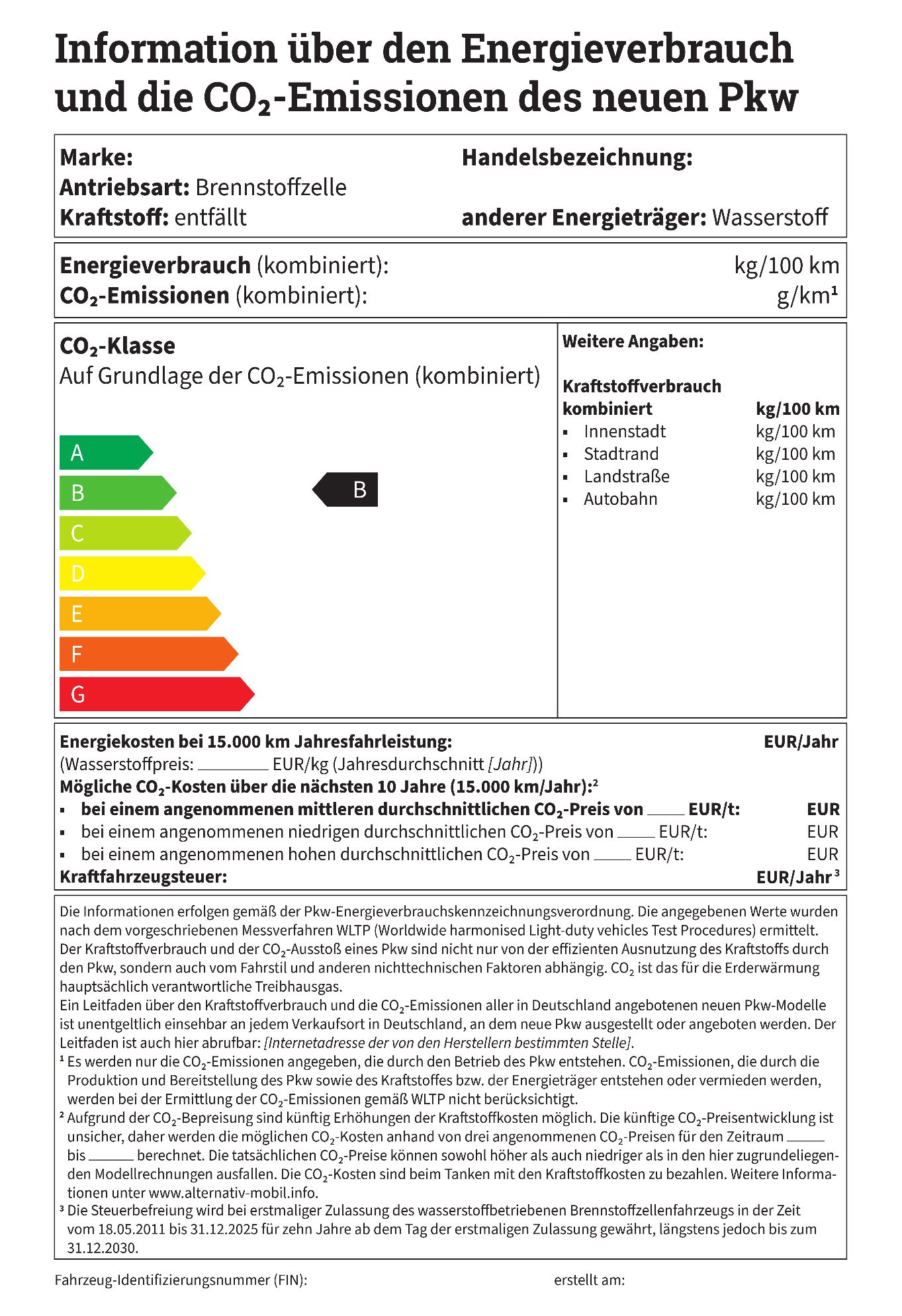

Sodann sind im vierten Kasten die Energiekosten bei einer Jahresfahrleistung von 15 000 Kilometern anzugeben (Kraftstoff-, Wasserstoff- oder Strompreis und bei extern aufladbaren Hybridelektrofahrzeugen Kraftstoff- und Strompreis). Die Energiekosten sind zu bestimmen, indem der jeweils einschlägige vom Bundesministerium für Wirtschaft und Klimaschutz bekannt gegebene Durchschnittspreis des relevanten Energieträgers multipliziert wird mit dem Energieverbrauch des jeweiligen Fahrzeugs und dem Faktor 150. Für den jeweils einschlägigen Durchschnittspreis des Energieträgers sind zunächst noch diejenigen Preisangaben zugrunde zu legen, die das Bundesministerium für Wirtschaft und Klimaschutz zuletzt am 30. Juni 2023 im Bundesanzeiger veröffentlicht hat. Zukünftig, erstmals zum 30. Juni 2024, hat das Bundesministerium für Wirtschaft und Klimaschutz die maßgeblichen Preisangaben jährlich auf seiner Homepage zu veröffentlichen. Sie werden jedes Jahr zum 30. Juni aktualisiert. Die jeweils aktuellen Preisangaben sind für neue Personenkraftwagen, die nach dem 30. Juni ausgestellt oder zum Kauf, zur Langzeitmiete oder zum Leasing angeboten werden, spätestens ab dem 1. Oktober des jeweiligen Jahres anzuwenden. Die Preisliste erfasst Kraftstoffe im Sinne der Verordnung über die Beschaffenheit und die Auszeichnung der Qualitäten von Kraft- und Brennstoffen in der jeweils geltenden Fassung und Strom, sofern für den jeweiligen Kraftstoff oder für den Wasserstoff oder für den Strom ein marktgängiger Preis feststellbar ist. Das jeweils relevante Jahr und der jeweils zugrunde liegende durchschnittliche Kraftstoff-, Strom- oder Wasserstoffpreis in diesem Jahr sind in Klammern unter der Angabe der jährlichen Energiekosten anzugeben.

Anschließend sind die CO2-Kosten als „Mögliche CO2-Kosten über die nächsten 10 Jahre (15 000 km/Jahr)“ anzugeben. Darunter sind drei verschiedene Angaben zu den CO2-Kosten zu machen, um die Unsicherheiten in den CO2-Preisprognosen zu verdeutlichen. Der jeweils zur Berechnung herangezogene CO2-Preis ist anzugeben. Die CO2-Kosten sind mit einer Fußnote zu versehen, die darauf verweist, dass die angenommene CO2-Preisentwicklung unsicher ist, sodass die Berechnung anhand von drei verschiedenen CO2-Preisen über den maßgeblichen zehnjährigen Zeitraum erfolgt. Die Jahre, mit denen dieser Zeitraum beginnt und endet, sind anzugeben. Des Weiteren enthält die Fußnote die Hinweise, dass die tatsächlichen CO2-Preise sowohl höher oder niedriger als in den hier zugrunde liegenden Modellrechnungen sein können und dass die CO2-Kosten beim Tanken mit den Kraftstoffkosten zu entrichten sind. Für weitere Informationen verweist die Fußnote auf eine entsprechende Informationsplattform.

Es sind drei verschiedene Werte für die Angabe der CO

2-Kosten zu berechnen. Jeder Berechnung liegt ein anderer für den zehnjährigen Zeitraum angenommener durchschnittlicher CO

2-Preis zu Grunde. Die einzelnen Angaben zu den CO

2-Kosten sind zu berechnen, indem jeweils einer der vom Bundesministerium für Wirtschaft und Klimaschutz bekannt gegebenen angenommenen durchschnittlichen CO

2-Preise multipliziert wird mit den CO

2-Emissionen des jeweiligen Kraftfahrzeugs und dem Faktor 0,15. Das Ergebnis ist kaufmännisch auf die zweite Nachkommastelle zu runden. Für die Berechnung der anzugebenden CO

2-Kosten sind zunächst die folgenden angenommenen durchschnittlichen CO

2-Preise zugrunde zu legen:

| CO2-Kosten | angenommener durchschnittlicher CO2-Preis in Euro pro Tonne |

| Angabe 1 | 115,00 |

| Angabe 2 | 50,00 |

| Angabe 3 | 190,00 |

Zukünftig, erstmals zum 30. Juni 2024, veröffentlicht das Bundesministerium für Wirtschaft und Klimaschutz im Einvernehmen mit dem Bundesministerium für Umwelt, Naturschutz, nukleare Sicherheit und Verbraucherschutz sowie dem Bundesministerium für Digitales und Verkehr die aktualisierten maßgeblichen angenommenen durchschnittlichen CO2-Preise jährlich auf seiner Homepage. Die CO2-Preise werden jedes Jahr zum 30. Juni aktualisiert. Die jeweils aktuellen Preise sind für neue Personenkraftwagen, die nach dem 30. Juni ausgestellt, zum Kauf, zur Langzeitmiete oder zum Leasing angeboten werden, spätestens ab dem 1. Oktober des jeweiligen Jahres anzuwenden. Solange keine aktualisierten CO2-Preise veröffentlicht sind, sind weiterhin die zuletzt veröffentlichten CO2-Preise maßgeblich. Das erste Jahr des zehnjährigen Zeitraums ist jeweils das auf die Bekanntmachung folgende Jahr.

Zuletzt ist die Kraftfahrzeugsteuer (Jahressteuer) für das jeweilige Fahrzeug anzugeben. Sofern Fahrzeuge aufgrund fahrzeugspezifischer Merkmale von der Kraftfahrzeugsteuer befreit sind, ist die Steuerbefreiung durch die Eintragung „befristet steuerbefreit“ im Muster nach Teil II zu kennzeichnen und mit einer Fußnote zu versehen, die das Ende der Befristung nennt. Sofern im Kraftfahrzeugsteuergesetz für die Inanspruchnahme der Kraftfahrzeugsteuerbefreiung ein befristeter Zeitraum, abhängig vom Erstzulassungsdatum des Fahrzeuges, vorgesehen ist, ist die Eintragung längstens bis zum Ablauf der Befristung vorzunehmen.

Die Angaben in diesem Kasten dürfen einen Schriftgrad von 12 pt nicht unterschreiten.